学園へのご寄附について

- ホーム

- 学園へのご寄附について

学園へのご寄附について

教育活動および施設設備の充実のため、個人・法人の皆様からのご寄附を随時賜っております。

学園へのご寄附は、税制上の優遇措置を受けることができます。手続方法等の詳細につきましは、事務局までご連絡ください。(072-759-3000)

ご寄附による税制上の優遇措置について

本学園に対するご寄附は、下記の優遇措置を受けることができます。

個人で寄附される場合

- ・【所得控除】※課税前の所得から差し引きます。

- ・寄附金額(総所得金額の40%を上限)から2,000 円を差し引いた額が所得から控除されます。

(寄付金額※1- 2,000 円) × 所得税率※2

= 所得税から減額される額

※1 総所得の40%が限度

※2 個人の収入に応じて変動

- ・[申告方法]本学園発行の寄附金領収書及び特定公益増進法人であることの証明書を確定申告書類に添付して所定の期間に所轄税務署に提出してください。

法人で寄付される場合

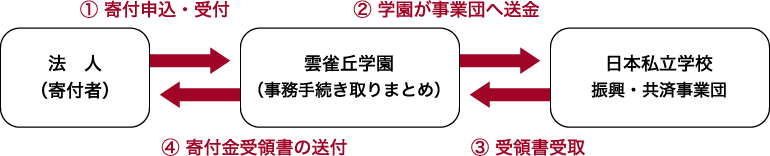

- ・【受配者指定寄付金】 ※寄付金の全額を損金算入することができます。

- ・受配者指定寄付金制度は、日本私立学校振興・共済事業団が寄付金を受け入れ、寄付者が指定する私立学校に寄付金を配布することで、金額に上限なく全額を損金算入できる制度です。

(注)学園が事業団宛に送金した日付が、受領日となります。寄付金の受領日が、寄付者である法人の寄付金を支出した日の属する事業年度(決算日)を過ぎると、その年度の損金算入が認められなくなります。

- ・【特定公益増進法人に対する寄付金】 ※一定の限度額まで損金算入することができます。

- ・次の計算式の限度額まで損金算入することができます。

(資本金等の金額 × 0.375%

+ 当該年度所得 × 6.25%) × 1/2

- ・また、限度額を超える金額は、一般への寄付として次の計算式の限度額まで損金算入ができます。

(資本金等の金額 × 0.25%

+ 当該年度所得 × 2.5%) × 1/4